2021年的七月,在夏季研討會的時候有一篇論文挺有趣的,是由Elin Halvorsen以及他的同事們寫成的”Why are the Wealthiest So Wealthy?

An Empirical-Quantitative Investigation of Lifecycle Wealth Dynamics“,採用挪威的豐富資料來去研究為什麼有錢人會變得更有錢以及對於財富不均的現象體現。

近幾年探討財富不均的論文其實很喜歡用挪威的資料庫,原因在於他們的豐富性充足,你可以追蹤一個人一輩子的資產變化進而去推算他為何會變得有錢,而這對於一般人而言其實也很值得探討。雖然很多人都說北歐國家比較平等,但事實上挪威在OECD國家裡面的財富不均是屬於名列前茅的,1%的人占據了20%的國家資產,比英國還有法國來的高出許多。

這篇論文就是在探討到底有錢人是如何越來越有錢的,到底有錢人做了什麼使得其資產與一般人拉開?我想,無論是對於想變成有錢人的人或者是對於社會財富分配不均甚至是想探討要如何課徵稅收才能使得所得分配均衡的人而言都是一篇非常值得研究的論文。

青春的資產

對於有些人為何有錢,最直觀的看法之一莫過於Thomas Piketty在21世紀資本論提到的繼承問題,而許多人也聽過學投資不如學投胎這種話。另一方面,也有自由主義者例如愛因.蘭德認為繼承的財富不會造成不平等的問題,因為沒有能力賺錢的人即便繼承了財富,這些財富也會流動到有能力賺錢但是沒有繼承到財富的人手上,因此儘管不平等是存在的,但是裡面的人會不斷的流動。這篇論文其實某方面而言針對這幾種看法都有所探討。

Elin Halvorsen首先等人對於資料庫用不同的方式來處理,因為他們分析了1993-2013的年代,第一種處理方式是我們已經知道了2014-2015的財富分配,然後固定這些人並且追蹤她們在1993-2013的財富分配狀況,去回顧過去的歷史資料。第二種則是去以一開始的1993年為基準去展望未來如何。

從圖一可以看到,其實對於top0.1%的人而言根本沒有影響,人家早在25歲的時候就是其他人財富的20倍以上了,這真的是投胎比起投資還要重要,但有趣的是在於如果你固定2014-2015的財富群組,你會發現其實隨著年紀的增長,財富不平均的現象在top0.1%以外的人,尤其是底層50%的人當中其實是逐漸縮小的。

換句話說,隨著年紀的增長去賺錢,人們的確有減少所得財富不均的現象,而且底層的人的確是有追上的趨勢,De Nardi et al(2010)的這篇”Why Do the Elderly Save? The Role of Medical Expenses“的理論其實提供了一個有趣的看法,他們認為在年紀越大反而資產不平均會越來越下降,原因在於當你年紀到了的時候你往往會開始儲蓄更多,因為你會擔心自己的醫療支出等問題,而當大部分老人都儲蓄而減少花費的時候,其實在財富的分配上面就會相近。

從這邊來看,對於top0.1%財富的人而言,即便是無能或者是很會花錢,其實他要掉下去的機率很低,真的有錢的超級有錢人那一層的社會流動其實是很低的,的確偶爾可能出現一兩個中產階級出生然後跳上去top 0.1%的故事,但從統計數據來看這種比例其實少之又少,大部分社會階層的流動是在於PR值99.9開始才有在流動。

投胎真的比投資重要?

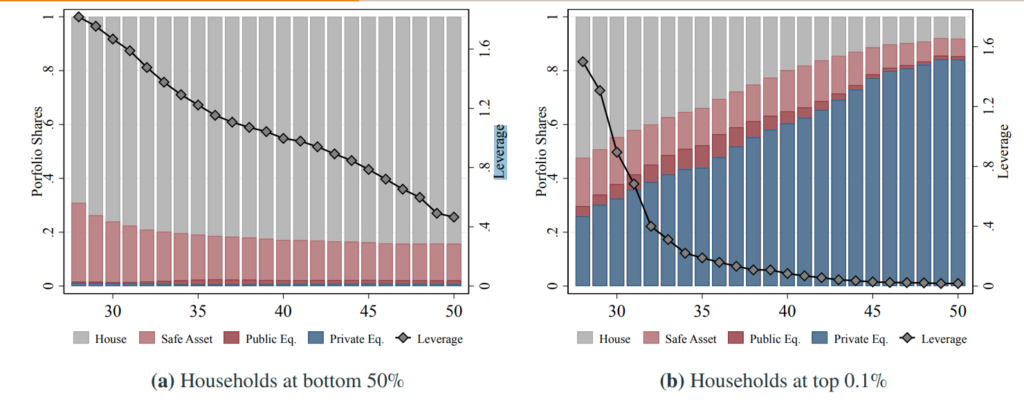

雖然上面看起來投胎似乎比起投資重要許多,但是我們可以來觀察一下不同收入族群的投資資產組合來去判斷,圖二是1993年的時候25歲的族群在底層50%以及top 0.1%的人資產的變化。

灰色是房屋資產價值、粉紅是諸如現金或者年金之類的安全資產、紅色是公開的股票、藍色是私人股票,你可以發現對於底層50%的人而言,股票的比重根本少之又少,反而是房屋的價值逐漸居多,對於有錢而言則是從25歲開始資產配置就相對而言完善許多。

其實單純從財務學的理論這很有趣,有錢人算是符合財務學的理性模型,但是底層50%的人則是隨著年紀的增長,房屋佔總體資產價值是越來越高,即便在金融海嘯的2008年也一樣。當然,台灣的資料可能不一樣,但是從這點來看打房其實對於財富重分配一點幫助也沒有,反而是有害的。

而接著從圖三我們來看向另一組資料,去探討一個在2015年已經50歲的人,他怎麼在50歲變成top 0.1%的資產紀錄,你會發現在底層50%的人他的資產其實組成沒啥變化,都是以房屋居多,倒是有錢人則是房屋占其總資產比例越來越少,反而是擁有的私人股票逐漸增加。但這跟選擇好的股票沒關係,因為這部分的股票來源並非是可以公開交易的股票,反而是自己開公司的私人股票之類的。

作者接著透過簡單的計量方法把勞動收入(綠)、繼承資產(棕)、房租與利息收入(淺藍)、股票(橘)與房屋買賣(紅)收入等重新作為計算,得出圖四的結果。你會發現其實一開始有多少錢以及繼承多少遺產對於0.1%的人的確有比較明顯(但還是略小)的差距,但對於你要從底層50%移動到99%而言,主要還是工作收入占多數,但要繼續往上就不是單純靠努力工作能解決的,需要的其實是股票收入。

圖四則是作者把不同年型的人在總資產收入以及股票收入來比較,你會發現對於底層50%以及top 0.1%的人最大的差距是在於股票的報酬,由於是私人股票,真正有錢的報酬率可以拉到年化35%,即便在老了的75歲的那一群也是有15%左右的年化報酬。另一方面,在總資產報酬裡面差距就沒有那麼明顯,而且會隨著年紀增長而使得差距趨緩,這或許是因為年紀越大越容易投資到安全性資產的原因。

這讓我想到之前到到Falk et al(2021)”Socioeconomic Status and Inequalities in Children’s IQ and Economic Preferences“這篇裡面提到有關於幼兒時期的家庭社經背景如何影響到經濟收入以及IQ測試,這篇提到對於有錢人家的小孩,因為從小比較不缺,所以會比較有耐心做出長遠的決策,同時也不會冒險去做高風險的賭博投資,也更容易信任他人,但是對於每天都要思考下一頓飯在哪裡的小孩,會容易養成不耐煩以及想要追求高風險的偏好,最終導致兩者在經濟收入上產生了一定的差距。但Elin Halvorsen等人的這篇似乎彌補了這故事的後段,在年齡越大的時候這部分的差距會越容易被消彌,然而資產的累積卻早已在45歲的時候出現大量的差距了。

最後作者們特別去記錄那些在2015年擠進去top 0.1%的人在過去25年的資產分配,他們發現真的擠進去的原因還是在於私人股票,這些能夠在有生之年變成超級有錢人的都是因為私人股票的價值一值往上衝的原因。

其實單純這一點來看,投資其實是有辦法讓你變有錢的,但問題在於那個是超級少數的少數人,大部分都還是因為靠著私人企業的個人股票,除非你能夠找到年化報酬35%的公開股票,而且維持20年,不然要跳上去top 0.1%還是很困難的。

所以投資跟投胎哪個重要?

最後,作者問了兩個很有趣的問題:

1.假設沒有遺產的話會怎麼樣?

2.假設大家資產報酬都一樣會怎樣?

圖五模擬了沒有遺產的效果,而你會發現原本可以在50歲變成top 0.1%的人只剩下了23%,但對於PR值99.99-95的人則是影響較小。然而,到了70歲,其實維持原本的資產報酬的話,遺產的效果會逐漸減弱,top 0.1%的人裡面還是有52%的人依然是top 0.1%

圖六模擬了大家資產報酬的一樣效果,對於原本50歲可以達到top 0.1%的人變成了47%,而這樣的效果卻隨著年齡而遞減,會使得原本70歲可以達到top 0.1%的人遞減為原本的31%。從這邊來看巴菲特大部分的資產是由60歲以後開始賺到的其實說的沒錯,資產報酬的重要性對於財富分配往往在年紀越大越容易展現出來,這一點剛好跟遺產相反。

從這篇論文來看,投資以及投胎哪個重要其實取決於你目前處於人生的哪一個階段,就像那一句古語說的:30歲以前的長相由父母決定,30歲以後的長相要怪你自己。其實資產也類似,年輕的時候真的是跟投胎有關,但是隨著你年紀的增長,投資的報酬率會大大影響之後的人生。

不過就像我上面舉的那篇Falk et al(2021)的論文一樣,往往高社經地位背景的人比較不容易養成造成投資上面賠錢的偏誤,因為有更多的空間以及時間去思考要怎麼去作出最好的投資。相反的,原本就家庭背景不好的人有時候會為了拚一下子就去做不理性的投資,結果造成投資報酬率反而較低。

目前關於行為經濟在不平等的學術研究還是比較少的,但我個人覺得這部分是可以作為未來可以努力的方向,例如如何透過收入的差距來提供適合的勞保或者退休金計畫,從政府主動提供的資產配置來幫助退休計畫或許是除了課稅以外的另一種降低國內不平等的方案也不一定。

圖五模擬了大家資產報酬的一樣效果,對於原本 50 歲可以達到 top 0.1% 的人必成了 47%

錯字,應該改成

“圖六”模擬了大家資產報酬的一樣效果,對於原本 50 歲可以達到 top 0.1% 的人”變成”了 47%

以修正,感謝提醒。