1970年代由於國際油價飆漲,美國出現了大量的通貨膨脹,在大學課本上面的總體經濟學教科書都會跟你說這是因為供給面出現問題,當綜合供給(AS)減少移動到左邊,由於綜合需求(AD)不變,導致價格上漲,如同圖二所看到的一樣。

但這些其實是1970年代很常見的凱因斯理論學派的看法,而當時主流的貨幣學派以Milton Friedman為首則認為這跟通膨預期循環有關,也就是如果我預期下一次通膨會上升,我就會因此而行動,例如我就去多買東西儲備起來,而這樣的預期心理使得預期心理成為一種自我實現的預言。而由於人們是理性的,所以你改變了了外在環境(例如影響需求),人們會根據你改變的需求調整自己原本的理性預期,導致防止通膨的政策無效,只能等待通膨自己調整,如同圖三。

那問題出在於哪裡呢?問題在於這兩種說法在當時都沒有有效的資料去佐證,凱因斯那一派的說法不符合真實的資料,1970的停滯性通貨膨脹直接打臉了凱因斯的AS-AD模型。Friedman那一派的說法雖然看起來比較符合資料,但問題是當時沒有資料去衡量所謂的”通膨預期”,導致當時的聯準會主席們面對國會質詢的時候只能用非常模糊的”心理因素”這種概念去呼攏過去,而沒有太多的積極作為。

2021年在Brookings Economics Activity的研討會上面普林斯頓以及LSE的教授,總體經濟學的權威之一Ricardo Reis就特別針對這個議題,結合了總體經濟理論以及一些行為經濟學的理論來驗證實證資料。在這篇名為””Losing the Inflation Anchor“的論文中,他發現其實供給面的通膨並不是造成1970年代停滯性通膨的主要原因,而是因為當時的通膨不確定性導致了通膨預期的定錨與長期穩定的通膨預期脫鉤才導致的。

換句話說,儘管高油價的確短暫的影響了1970年代的高通膨,但問題在於市場、企業以及家庭對於通膨預期的不穩定導致政策無效才是主因,並不一定高油價就代表會出現長久的高通膨。Reis不僅僅使用了美國的資料,同時還使用了土耳其、巴西以及南非的資料來佐證,而他也跑了2010-2021的美國資料去交叉佐證,至於及果如何就讓我們繼續讀下去。

聯準會以及1970的通膨

在1965年,William Mattin職掌了聯準會主席的位置,他經歷了戰後美國經濟成長快速的年代,而他採取的策略就是可以允許一點通膨並且換得低失業率的成就。而對於聯準會主席而言,其實有很多他個人無法控制的因素是可以解釋為何當時會有通膨,而且是穩定的通膨,例如越戰、強森總統領導下的社會計劃政府支出上升,以及金本位主義脫鉤。

如同圖四所看到的一樣,直到第一次石油危機以前通膨的上升都是緩慢而穩定的,而聯準會的各種利率也都是穩定的。上述那些事件當中金本位脫鉤以及越戰其實都是物價在供給面的震盪,但是你可以看到資料顯示對於通膨的影響沒那麼大,然而比較下圖可以發現其實真正改變的是利率,而Reis就認為這主要原因是因為政策的失當導致通膨定錨脫鉤才會出現1970年代的高通膨,與油價本身關係不大。Christina 以及 David Romer夫婦在” The Evolution of Economic Understanding and Postwar Stabilization Policy“特別指出這段時間的貨幣政策就是以寬鬆為主,通膨是可以被容忍而且短暫的。

William Martin當時主要參考對象是市場而不是經濟學家,他對於通膨的想法主要是來自於市場的分析師,認為是金融市場才是造成通膨的主要原因,而金融市場則是受到心理學上面的情緒影響,時間久了當熱情消散人們的通膨預期就會回歸正常,問題自己就會解決,而聯準會只要跟美國財政部聯手處理失業率問題就好。而他之所以如此有自信的原因在於他是觀察長期美國國庫債利率(圖四下圖的藍線),他認為國庫債利率可以完美反應長期通膨,而由於當時美國長期國庫債利率其實相對於通膨數據穩定,他也就沒有太積極的介入。

但是如同Refet S. Gürkaynak以及其同事在”The TIPS Yield Curve and Inflation Compensation“指出的一樣,國庫債的利率,即便是抗通膨債券,不單單只有反應通膨的預期,也反映了市場對於股市以及高風險資產的不確定性以及風險溢酬,單純使用10年美國國庫債利率其實很容易產生偏誤,圖四的圖也證實了這一點。

而1970的時候經濟出現第一次的反轉,當時的尼克森執政團隊裡面的經濟學家已Milton Friedman為首認為就是要透過貨幣政策來拯救失業率,而如果這中間產生通膨都是暫時性的。當時Milton Friedman主要的貢獻就是使用上一期的通膨來當作通膨預期,因為他假設人們是理性的,而西北大學的Robert Gordon並以此來架構了”通膨調整的菲利浦曲線”(Expectations Augmented Phillips Curve),同樣認為通膨短暫的還有提出註名Okun’s Law的Arthur Okun。

雖然當時以耶魯大學的James Tobin為首的一些總體經濟學家對此表達懷疑,但後來尼克森還是採取了Milton Friedman的看法。(註:當時Tobin認為應該要依照實證的資料來佐證,但這一場辯論裡面最後芝加哥學派佔了上風,Tobin就回去乖乖做計量研究並且讓考爾斯學會蓬勃發展,不過後來Tobin的得意門生Janet Yellen也成為了之後的聯準會主席,發揚老師認為應該以實證資料為首的精神,但那都是後話了。 )

如果依照Friedman的看法,通膨預期由於長期都是穩定的,而長期的通膨取決於長期通膨預期以及自然失業率,因此現在的高通膨都是眼睛業障重,不要太擔心。然而這個觀點有兩個很大的問題:

1.你怎麼衡量通膨預期?當年沒有現在這麼多衡量通膨預期的資料,通膨預期指能夠透過假設一定的數字,例如用承平時代的通膨來做為通膨預期的參考,但如果通膨預期不是常數而是變數呢?

2.人們真的不會改變通膨預期?現代心理學家已經多次證明少數事件是真的可以改變人們預期心理的,例如頭版上面看到飛機失事就高估了飛機失事的機率,但當時卻沒有太多這樣的研究,而假設少數事件改變了人們的預期,那你又怎麼能假定人們通膨預期不會變呢?

通膨預期是穩定的?

當時繼任的聯準會主席Arthur Burns同樣也抱持著Friedman的想法,認為人們長期而言都是理性預期的,短期的心理影響會自然消去,通膨都是短暫的,然而1972年到1974的時候通膨預期卻有大量的改變。

Ricardo Reis這篇對我而言最主要的貢獻就是用新的方法來衡量這樣的通膨預期,他認為通膨預期其實可以觀察三個面向:家庭、市場以及專家三者的預期。其實無獨有偶的近幾年聯準會也是用這個方法,例如Richard Clarida在這篇”The Federal Reserve’s New Framework: Context and Consequences“就提到這種類似的概念其實很受到聯準會的重視。

Reis首先透過模型的方式來去回歸資料,這種方式被稱為Structural Form,也就是結合經濟邏輯並且配合資料來跑回歸,我自己其實在去年也有在寫類似的東西,但是Reis最厲害的地方則是使用了預期的差異來當作一種人們可以自我updating的變數。

在家庭個人的通膨預期方面,他允許個人可以因為單一事件(例如我家附近超商的蛋有夠貴)當作一種對於通膨的認知偏誤,因為消費者很多時候會以自身經驗來預期通膨而不會去看通膨資料,而這樣的偏誤。

而市場則是會根據這種不同通膨預期的分佈來做出調整對於通膨的預期,例如假設通膨預期是常態分佈的話,市場的通膨預期其實不會出現大量的調整,但是如果分佈變異很大的話,市場會自動調整,但中間也會因為金融市場的雜訊而產生數字上面的偏誤。

專家的通膨預期則是在觀測到了市場以及家庭通膨以後,做出條件機率下的最適合解,這就沒什麼特別的了。

在這樣的架構下,如果市場預期通膨上升但是家庭以及專家的預期都沒變,那只代表那部份是因為市場噪音導致的。如果家庭以及市場的通膨預期平均都上升了,那整體的通膨預期就會上升。有趣的地方在於假設通膨預期的平均不變,但是分佈的偏態以及標準差增加的情況下。在這樣的情況下,代表通膨預期的定錨失準了,因為人們並不確定應該要怎麼去正確評估通膨,這時候只要一個風吹草動就可以使得通膨預期往遠高於模型預期的地方走,事實上這個概念也被廣放運用在衡量市場不確定的文獻上面,例如Nicholas Bloom一系列的經濟不確定性指數也是類似的概念。

而結果則是呈現在圖五,,左邊可以看到通膨預期的逼準差(紅線)以及偏態(藍線),可以看到其實儘管1969有金本位脫鉤以及越戰等事件但是總體而言偏態還是接近常態分佈而標準差也穩定,問題在於當時的貨幣政策模糊地帶導致了1972左右的標準差直線上升而峰態呈現一個尾端肥大的現象,而右圖則是證實了這一點。

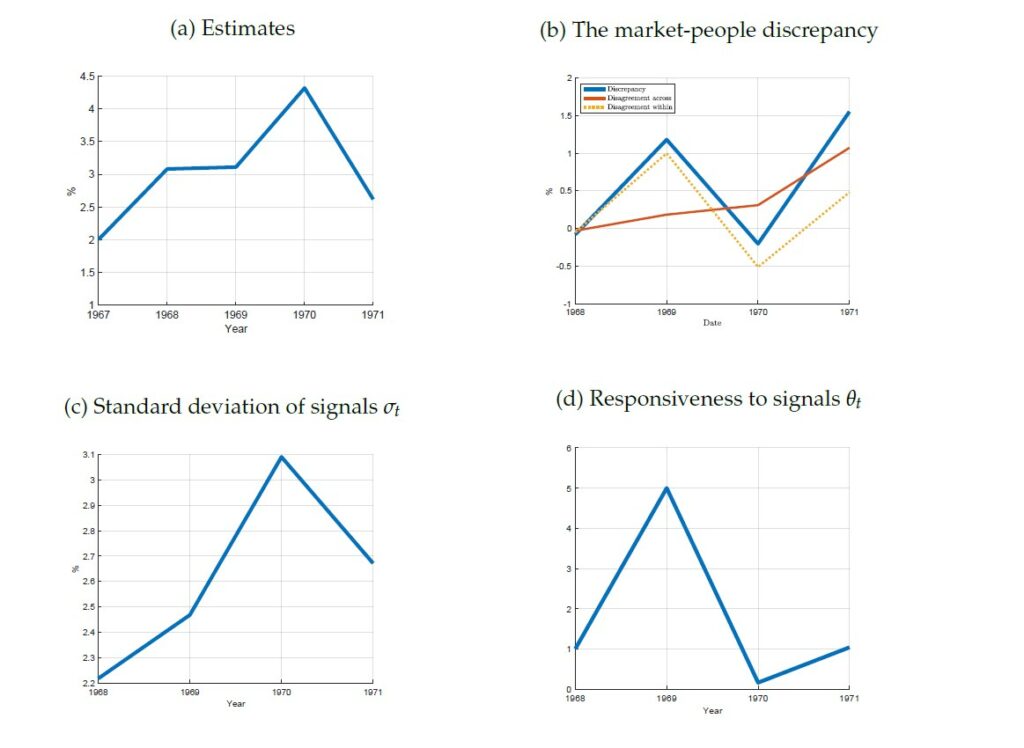

而圖六則是Reis估計出來的各種變數,(a)是官方預估的通膨預期,(b)是通膨預期的差距,藍色是總體差距,紅色是各單位之間通膨預期的差距累積,黃色則是單位內部的通膨差距,(c)是關於通膨感受度在各家庭之間分佈的標準差,(d)是對於這樣的訊號家庭產生的反應。我覺得最有趣的是(c)以及(d),因為理論上通膨差距如果很大的話,面對通膨的實質反應應該很小,這兩個理論上應該呈現反比,但是1968-1969的時候卻是呈現正比的,這代表的是在那段時間其實家庭對於通膨反應過度,而這樣的反應過度卻沒有得到控制導致後來的整體通膨預期的標準差擴大,最終才是1970年代停滯性通貨膨脹的主因。

Reis後來也跑了土耳其以及巴西的資料,同樣發生了供給面問題而當政策錯誤的時候,也同樣出現了這樣停滯性通貨膨脹的情況,但我覺得最有趣的是他用2010-2016的南非資料來跑,當時南非同樣因為全球金融危機導致國內出現高度通膨,然而南非央行堅定地捍衛通膨目標的情況下,導致通膨其實沒有超過他們的目標太多,圖七以及圖八分別是比較巴西以及南非面對2010金融海嘯以後的通膨的情況。

我們同樣也看到通膨預期的分佈的圖,也看到真實通膨數據,當巴西通膨預期的差距越大,也就是脫離通膨定錨的情況下(如圖七的(d)),巴西的通膨遠超過他們預定的通膨目標(圖七(a))。然而南非額是穩定的控制在了通膨的預期之下(如圖八的(a),而也可以看到南非通膨的預期分佈其實沒有太多的偏態(如圖八的(b))。

結論:對於2020以後的通膨預期定錨

Reis這篇其實對於想理解通膨以及未來展望的真的非常有幫助,他認為1970年代的停滯性通膨其實是可以被政策有效避免的,而之所以會變成這麼慘的原因在於當時1969時候的低利率決策導致了人們通膨預期偏離了正常軌道,而美國花了很多年職Paul Volcker大幅提升利率宣示了捍衛通貨膨脹的年代才把通膨預期確定下來(詳見Richard Clarida等人的這篇”The Science of Monetary Policy: A New Keynesian Perspective“。

而由於這篇論文很接近2021年,而我自己也餐與多場與Reis的研討會,所以他也有預測2020-2021的情況,圖九是他跑現代美國的資料的結果,我們也看到的確家庭的通膨預期不確定增加了,但是他認為這只代表政策制定者要多注意,不代表一定會有停滯性通貨膨脹。

在另外一場的研討會裡面,他的另一篇論文”How likely is an inflation disaster?“以及研討會上面,他認為其實未來的一年政策決策者如何制定政策會是很重要的,而上禮拜五,3/4我其實才參加一場由聯準會克里夫蘭央行準備的線上研討會聽他談到這個問題而已。基本上他認為石油問題其實不太可能造成停滯性通膨,但這真的取決於政策決策者的態度,目前他說機率其實不會超過10%,如果財政政策擴大支出而貨幣政策加速升息的話,其實有很高的可能性避免停滯性通貨膨脹的發生,而歐盟其實反而比美國的時間還要多。

我想結論就是高油價並不一定代表會有停滯性通膨,假設Powell急轉彎降息的話那才是真的需要擔憂的,最好的劇本應該是升息然後擴大財政政策,如此一來儘管短期可能股市反應會不佳,但長期才是最佳的解。